税理士試験の財務諸表論とは?独学は可能?勉強時間や合格率、勉強方法も詳しく解説!

本ページにはプロモーションが

含まれていることがあります

税理士試験における財務諸表論は、簿記論と並んで必須科目とされており、税理士になるためには必ず合格する必要があります。

そのため、税理士試験の受験を考えている方の中には、財務諸表論の難易度や勉強方法について気になっている方も多いのではないでしょうか?

そこで本コラムでは、税理士試験の財務諸表論科目について、必要な勉強時間や、合格率・難易度、おすすめの勉強方法まで詳しく解説していこうと思います。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る

目次 [非表示]

財務諸表論とは?

財務諸表とは、企業の経営状況や財産状況を、株主などの利害関係者に対して開示して報告するための書類のことをいいます。財務諸表論とは、そうした財務諸表の作成手順やルールを学ぶ科目です。

企業は、帳簿の記録に基づいて財務諸表を作成し、株主や金融機関などは、そこから企業の経営状況等を把握します。

そのため、財務諸表は、統一的なルールに従い、公正な方法で作成される必要があります。こうしたルールを学ぶのが、財務諸表論です。

財務諸表論の試験内容

この章では、財務諸表論の試験内容について、試験時間や出題傾向、合格基準などを解説していきます。

試験時間

税理士試験は3日間にわたって行われますが、2024(令和6)年度試験では以下のような時間割となっています。

表のとおり、財務諸表論は1日目の12時30分から14時30分の時間で行われ、試験時間は120分です。

| 月日 | 時間 | 科目 |

|---|---|---|

| 8月6日(火) | 9:00~11:00 | 簿記論 |

| 12:30~14:30 | 財務諸表論 | |

| 15:30~17:30 | 消費税法又は酒税法 | |

| 8月7日(水) | 9:00~11:00 | 法人税法 |

| 12:00~14:00 | 相続税法 | |

| 15:00~17:00 | 所得税法 | |

| 8月8日(木) | 9:00~11:00 | 国税徴収法 |

| 12:00~14:00 | 固定資産税 | |

| 15:00~17:00 | 住民税又は事業税 |

出題傾向

国税庁のホームページによれば、財務諸表論の出題範囲は、以下の通りです。

会計原理、企業会計原則、企業会計の諸基準、会社法中計算等に関する規定、会社計算規則(ただし、特定の事業を行う会社についての特例を除く。)、財務諸表等の用語・様式及び作成方法に関する規則、連結財務諸表の用語・様式及び作成方法に関する規則

試験日程・試験科目について|国税庁

例年の出題傾向としては、理論と計算が50点ずつで合計100点満点となっています。

理論問題は、学者の試験委員により作成され、会計の根本的な考え方や制度趣旨などを問う問題が多く出題されます。出題形式としても、穴埋め問題、記号選択問題、論述問題など、様々です。

計算問題は、実務家の試験委員により作成され、会社法の規則に従って財務諸表を作成する能力を問う問題が出題されます。

決算整理前残高試算表と決算整理事項が提示され、それらから、財務諸表(貸借対照表及び損益計算書)を作成することがゴールとなります。

出題形式

財務諸表論は、第1問(25点)と第2問(25点)が理論問題、第3問(50点)が計算問題という形式で出題されます。

令和5年度の税理士試験においては、第1問と第2問の理論問題では、記号選択問題や論述問題が出題されました。

また、第3問の計算問題では、提示された条件に基づき、貸借対照表及び損益計算書を作成させる問題が出題されました。

合格基準

財務諸表論の合格基準点は、100点満点中60点とされています。

ただし60点を取れば確実に合格できるというわけではなく、その年の難易度や受験者数などにより、合格基準は異なるといわれています。

財務諸表論と簿記論の違いとは?

簿記論では企業の取取引状況などを帳簿に記録するためのルールを学習するのに対し、財務諸表論はその帳簿に基づいて企業の経営・財産状況を第三者に表示するためのルールを学習します。

簿記論も財務諸表論も基本的な考え方は共通していますが、両者はその目的が異なっており、ルールも違います。

とはいえ両科目は非常に親和性が高く、いわば車の両輪のような関係になっています。そのため、同時に学習することで相乗効果が見込めます。

実際、財務諸表論の計算問題と簿記論の計算問題の形式は非常に似ており、どちらも決算整理前残高試算表と決算整理事項が提示されて、問題文に従い処理させる問題が出題されています。

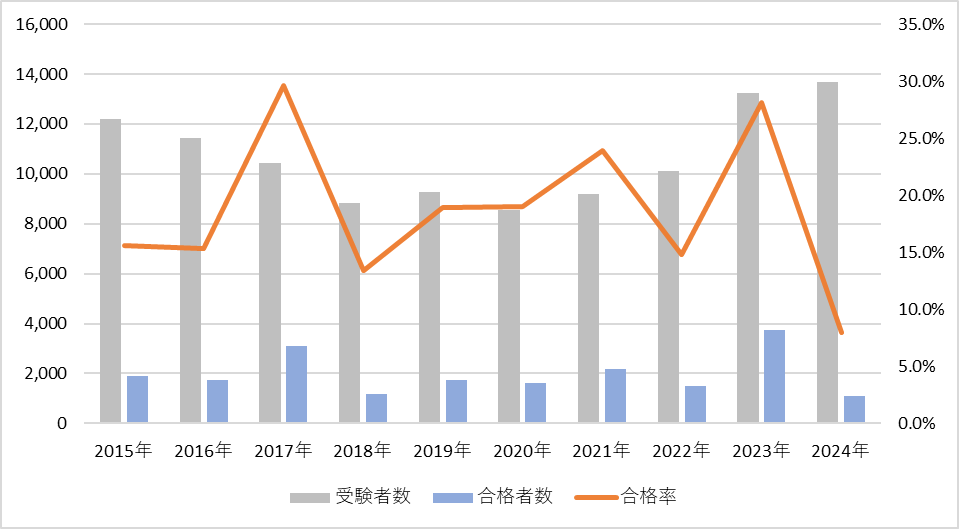

財務諸表論の合格率は?

令和6年度(第74回)試験における財務諸表論の受験者数は13,665人、合格者数は1,099人で、合格率は8.0%となりました。

財務諸表論の合格率の推移

財務諸表論の合格率は、8%~30%前後で推移しています。他の科目に比べると、年度によって合格率の差が大きいのが特徴で、今後も合格率が変動する可能性があります。

特に令和6年は、過去10年間で最低の合格率となりました。

財務諸表論の、過去10年間の合格率は以下の通りです。

| 年度 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2024年 | 13,665 | 1,099 | 8.0% |

| 2023年 | 13,260 | 3,726 | 28.1% |

| 2022年 | 10,118 | 1,502 | 14.8% |

| 2021年 | 9,198 | 2,196 | 23.9% |

| 2020年 | 8,568 | 1,630 | 19.0% |

| 2019年 | 9,268 | 1,753 | 18.9% |

| 2018年 | 8,817 | 1,179 | 13.4% |

| 2017年 | 10,424 | 3,081 | 29.6% |

| 2016年 | 11,420 | 1,749 | 15.3% |

| 2015年 | 12,202 | 1,906 | 15.6% |

財務諸表論の難易度は?

財務諸表論は、理論問題と計算問題の両方が出題され、合格率も8%~30%前後であることから、その難易度は決して低いとはいえません。

ただし、既に簿記論に合格している人や簿記論の勉強がある程度進んでいる人にとっては、財務諸表論はとっつきやすく、それほど難しくは感じないでしょう。

計算問題についても、簿記論よりは財務諸表論の方が易しいと言われています。

また、合格率についても、他の科目と比べると若干高めであることから、税理士試験科目の中では、比較的易しめの科目だといえるでしょう。

財務諸表論の勉強時間

財務諸表論の合格までに必要な勉強時間は、一般的には450~600時間といわれています。

ただし、前述のとおり簿記論との親和性が高いため、事前に簿記の知識がどの程度あるかで必要な勉強時間は大きく異なってきます。

そのため、勉強時間はあくまで一つの目安と捉えるのが良いでしょう。

財務諸表論 おすすめの勉強方法

財務諸表論の勉強方法のポイントとしては、以下の3つが挙げられます。

- 理論問題は丸暗記するのではなく基本的な考え方を身に付けること

- 計算問題は何度も問題演習を繰り返すこと

- 簿記論と同時学習をすること

以下から、詳しく解説していきます。

1. 理論問題は丸暗記するのではなく基本的な考え方を身に付けること

1つ目は、理論問題は丸暗記するのではなく基本的な考え方を身に付けることです。

先ほども説明したとおり、財務諸表論では、理論問題が50点分出題され、その出題形式も様々です。

理論問題というと、知識の暗記が重要だと考える人が多いと思います。

もちろん、ある程度の暗記は避けては通れませんが、税理士試験委における財務諸表論では、単に暗記したものを書き連ねる問題というよりは、知識を使って現場で思考し論述させるような問題が出題されることが多いです。

そのため、単に丸暗記をするというよりは、財務諸表論の根本的な考え方をしっかり理解した上で、知識を積み上げていくことが重要になります。

2. 計算問題は何度も問題演習を繰り返すこと

2つ目は、計算問題は何度も問題演習を繰り返すことです。

計算問題については、まずは問題集などで基礎問題の演習を繰り返し行うことが重要です。1回解いて終わりではなく、何度も繰り返し問題を解くことでスラスラと手が動くようになるはずです。

基本的な問題が解けるようになったら、実際に過去問を使って練習をしましょう。

試験本番では、120分という時間で、理論と計算の計3題をこなす必要があるため、あらかじめ時間配分についても本番のシミュレーションをしておく必要があります。

3. 簿記論と同時学習をすること

3つ目は、簿記論と同時学習をすることです。

前の章でも述べたとおり、簿記論と財務諸表論は非常によく似た科目です。

簿記論とは、企業などが経営状態を明らかにするために、日々の取引や事業活動などを帳簿に記録するルールのことをいいます。

そして、財務諸表論はその帳簿の記録から、企業の経営状況や財産状況を、株主などの利害関係者に対して開示して報告するための書類を作成するためのルールを意味します。

そのため、これら2つの科目は、学習範囲や計算方法、仕訳の処理、解答の手順など重複するところが非常に多く、同時に学習することで相乗効果が期待できる科目です。

簿記論と財務諸表論はどちらも必須科目であり、必ず学習しなければならない科目なので、財務諸表論を勉強する際は、簿記論も同時に学習するのが良いでしょう。

財務諸表論の独学は可能?

結論から言うと、財務諸表論に独学で合格することは可能といえるでしょう。

特に、既に簿記の知識がある方については、非常に取り組みやすいでしょうし、計算問題も簿記論と比べると易しめであるため、それほど難しくはないはずです。

最近では、市販の問題集も充実しているため、それらを使って理論問題の対策を行うことも可能です。

とはいえ、財務諸表論の合格までに必要な勉強時間は、一般に450~600時間と言われており、それなりに長期戦になると考えられます。

そのため、独学では学習のモチベーションを維持するのが難しいのも事実です。

自力ではなかなかモチベーションを保つのは難しい方は、通信講座や予備校を利用するのも一つの方法です。

税理士試験の財務諸表論とは?まとめ

本コラムでは、税理士試験の財務諸表論について、必要な勉強時間や、合格率・難易度、おすすめの勉強法などを詳しく解説してきました。

- 財務諸表論は、理論と計算が50点ずつ出題されること

- 合格率は例年8~30%前後と、年度によって振れ幅が大きいこと

- 合格までに必要な勉強時間は、450~600時間程度であること

- 財務諸表論は簿記論と親和性が高く、同時学習がおすすめであること

- 独学でも合格可能だが、独学の場合モチベーションの維持などが難しいこと

などが分かってもらえたと思います。

財務諸表論の合格を目指す方は、以上のポイントを念頭において自分にあった勉強法を見つけていくのがよいでしょう。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る