税理士試験の酒税法とは?独学は可能?勉強時間や勉強方法、難易度を詳しく解説!

本ページにはプロモーションが

含まれていることがあります

税理士試験の酒税法について、そもそもどのような科目なのかわからない方や、どのように勉強をしたらいいのか悩まれている方もいらっしゃるのではないでしょうか。

そこで、本コラムでは、酒税法について税理士試験の出題傾向や合格率、勉強方法などについて具体的にご紹介します。

本コラムを読めば、税理士試験の酒税法についてより深く知ることができ、合格にぐっと近づくことができます。ぜひ参考にしてください。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る

目次 [非表示]

酒税法とは?

酒税法とは、酒の分類、製造・販売に伴う免許、酒税の税率などを定めた法律です。

酒税はアルコール飲料に対して課される税金のことをさし、酒類製造者に対して課される税金となっています。

アルコール飲料である酒類を4つの種類(発泡性酒類、醸造酒類、蒸留酒類、混成酒類)に大きく分類し、さらに、17種類に細分化した分類がなされています。

それぞれの種類に応じて課税が異なるとともに、酒税は個別消費税(国税)の1つでもあります。

酒税法の試験内容

ここからは、税理士試験の酒税法の試験時間や出題傾向・形式、合格基準について見ていきます。

試験時間

税理士試験は3日間にわたって行われますが、2025(令和7)年度試験では以下のような時間割となっています。

下記のとおり、酒税法は1日目の15時30分から17時30分の時間で行われ、試験時間は120分です。

なお、酒税法は選択科目ですが、消費税法と酒税法の両方を選択することはできません。

| 月日 | 時間 | 科目 |

|---|---|---|

| 8月5日(火) | 9:00~11:00 | 簿記論 |

| 12:30~14:30 | 財務諸表論 | |

| 15:30~17:30 | 消費税法又は酒税法 | |

| 8月6日(水) | 9:00~11:00 | 法人税法 |

| 12:00~14:00 | 相続税法 | |

| 15:00~17:00 | 所得税法 | |

| 8月7日(木) | 9:00~11:00 | 国税徴収法 |

| 12:00~14:00 | 固定資産税 | |

| 15:00~17:00 | 住民税又は事業税 |

出題傾向

酒税法の出題範囲は、以下の通りです。

当該科目に係る法令に関する事項のほか、租税特別措置法、国税通則法など当該科目に関連する他の法令に定める関係事項を含む。

試験日程・試験科目について|国税庁

酒税法は、大問が2つで、1問が理論問題、1問が計算問題になります。

理論問題は数問の小問で構成され、問題文自体は比較的短い構成になっています。

また、理論問題は酒税法の全体から広く出題される傾向があるとともに、酒税法の趣旨までさかぼって論述する必要があります。

また、酒税法に関連する法律(国税通則法等)も出題されることもあります。

計算問題は、「判定」と「計算」の2つの区分で出題されます。

「判定」では、そもそも酒類がいかなる分類(品目)に該当するのかを判定する力が求められています。

「計算」では、分類分けした酒類に課税される税計算をする力が試されます。

出題形式

出題形式は、いずれも論述式です。

特に大問2の内計算問題の得点比率が高い傾向にあります。

2023(令和5)年試験問題の配点比率は、大問1の理論問題は30点、大問2の計算問題は70点でした。

合格基準

酒税法の合格基準は、公式では満点の60%以上とされています。

ただし、後述のとおり例年12~13%前後で合格率が推移していることから、実質的には相対評価の試験といわれています。

そのため、全受験者の中で上位12~13%前後の中に入る必要があります。

酒税法の合格率は?

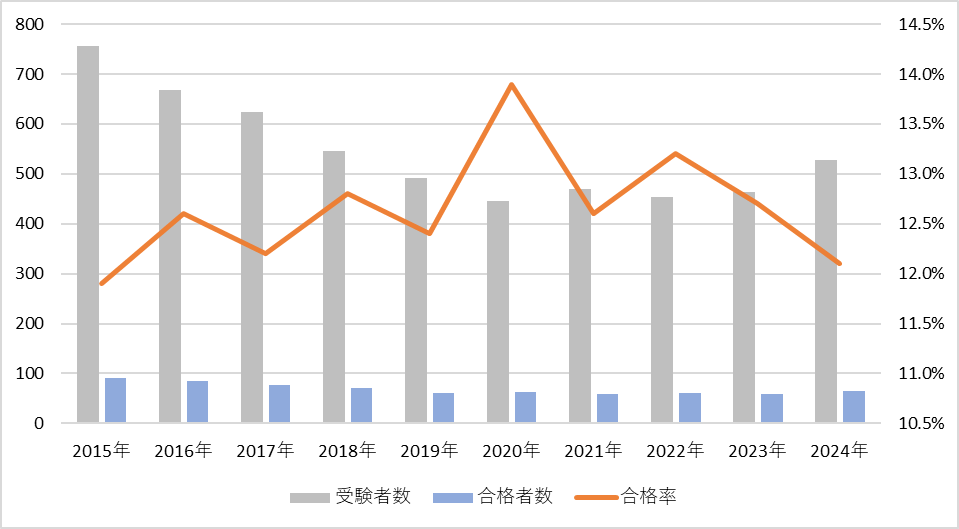

2024年度試験における酒税法の受験者数は528人、合格者数は64人で、合格率は12.1%という結果になりました。

酒税法の合格率の推移

酒税法の合格率は、年度によって多少の差はあるものの、概ね12~13%前後で推移しています。

酒税法の過去10年間の合格率は、以下の通りです。

| 年度 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2024年 | 528 | 64 | 12.1% |

| 2023年 | 463 | 59 | 12.7% |

| 2022年 | 454 | 60 | 13.2% |

| 2021年 | 470 | 59 | 12.6% |

| 2020年 | 446 | 62 | 13.9% |

| 2019年 | 492 | 61 | 12.4% |

| 2018年 | 546 | 70 | 12.8% |

| 2017年 | 623 | 76 | 12.2% |

| 2016年 | 669 | 84 | 12.6% |

| 2015年 | 756 | 90 | 11.9% |

特に近年の酒税法の合格率は12%以上を維持しており、他の税科目と比較してやや高いといえるでしょう。

酒税法の難易度は?

近年の合格率からみると、酒税法の難易度は他の税理士試験の税科目と比較して、やや低いといえます。

ただし酒税法の出題内容は、年度によってかなり難化するケースがあります。

多くの受験生が想定しなかった出題がなされる年度もあるため、決して油断することはできません。

そのことから、酒税法の難易度は他科目と比べてやや下がるとはいえ、高いことは変わらないといえるでしょう。

酒税法の勉強時間はどのくらい必要?

酒税法の勉強時間は、おおよそ500時間~1000時間必要といわれています。

500時間~1000時間というと、1日2~3時間の勉強を半年~1年間毎日継続するイメージです。

ただし、酒税法は出題範囲が他の税科目と比較して狭く、より短い時間で全体像を掴むことができる科目です。

勉強方法によっては、総勉強時間は比較的短く済む傾向にあるでしょう。

酒税法のおすすめ勉強方法

酒税法の試験を突破するためには、どのような勉強を行えばよいのでしょうか?

酒税法の勉強方法のポイントとしては、

- 配点率を意識した学習

- 理論問題の対策

- 計算問題の対策

- 理論問題・計算問題共通の対策

などが挙げられます。それぞれ詳しく解説していきます。

1. 配点率を意識した学習

近年の税理士試験での酒税法の配点率は、大問1の理論問題は30点、大問2の計算問題は70点となっています。

そのため、計算問題でいかに点数を確保するかが重要になります。

計算問題で大きなミスをしてしまうと合格が難しくなるだけでなく、理論問題での挽回が難しくなってしまいます。

まずは計算問題で安定して得点する、といった意識をもって学習するとよいでしょう。

2. 理論問題の対策

理論問題で得点を安定させるには、条文の趣旨を十分に理解することです。

特に、酒税法は他の税科目と比較しても条文数が非常に少なく、一度覚えてしまえば安定して理論問題を解くことができます。

例年、酒税法の理論問題では、基礎・基本的な問題から出題される傾向にあります。

そのため、理論問題の勉強をする際には、あまり応用部分に目を取られるのではなく、基礎・基本的な問題を完璧に回答できるように準備をしておくことが大切です。

また、比較問題(相違点問題)も出題される年度もあります。

例えば、2023(令和5)年の試験問題をみると、大問1の小問2では「酒類を保税地域から引き取ろうとする者が特例輸入者である場合と、特例輸入者以外の者である場合における取扱いの相違点」について論じる問題が出題されています。

すると、回答をするにあたり、特例輸入者である場合の知識と、特例輸入者ではない場合の知識のいずれも必要となります。

このような出題傾向から見て、理論問題対策の勉強をする際には、1つの見方だけではなく、別の視点からも見た際にどのような結論になるのかといった点も意識して勉強をする必要があるといえます。

一方で、大問1の小問1は短い問いが複数出題されています。

そして、それぞれの小問の内容は酒税法の中でも基本的な問題が出題されています。

繰り返しにはなりますが、酒税法では出題範囲が狭い分、基礎・基本的を徹底的に理解し、自分の言葉で説明し、論述できるまで落とし込む必要があるといえるでしょう。

3. 計算問題の対策

計算問題に向けた勉強方法のポイントは、酒類の判定を間違えずに回答できるよう意識することです。

酒類の判定を間違えてしまうと、そもそも課税対象が異なることになり、計算問題で税額が合致することはありません。

そのため、まずは酒類の判定方法を覚えることが重要です。

たとえば、蒸留酒類のうち、アルコール度数21度未満と21度以上で税率が異なること、ウイスキー、ブランデー及びスピリッツであって37度未満のものも異なる税率が課されること等が挙げられます。

そのアルコール度数や酒類の種類によって、課税率が異なります。そしてその酒類の判定方法は、暗記すべき内容になります。

酒類の判定について一度覚えてしまえば、計算問題自体は基本的な問題ですので、苦戦することは少ないといえます。

酒税法は独学で合格できる?

酒税法は他の税科目と比較すると、合格率が高く出題範囲も狭いため、独学に向いている科目であるといえます。

その一方で、受験生のレベルが相対的に高い傾向にあります。

また、酒税法に関連した特例法も出題される年度もあるため、独学では勉強が網羅できない可能性もあります。

もし独学の合格に不安を感じる場合や、確実に最短で合格するためには、予備校や通信講座の活用がおすすめです。

税理士試験の酒税法とは?まとめ

さて、これまで税理士試験の酒税法について、出題傾向や合格率、勉強方法等について具体的にご紹介してきました。

酒税法は、他の税科目と比較すると出題範囲が狭く、若干合格率が高い傾向にあります。

ただし、受験生のレベルも比較的高い傾向にあります。

また、条文の趣旨の理解や酒類の判定次第では失点につながることから、きちんと腰を据えて勉強する必要がある科目といえます。

一方で、ポイントさえ抑えれば、必ず合格することができる科目です。

基礎・基本を大切に、適切に勉強し、合格を勝ち取りましょう。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る