税理士試験の事業税とは?必要な勉強時間や難易度は?勉強方法も詳しく解説!

本ページにはプロモーションが

含まれていることがあります

税理士試験の選択科目である事業税。

選択を検討するうえで、勉強方法や試験傾向、合格率などを詳しく知りたいという方も多いのではないのでしょうか。

そこで本コラムでは、税理士試験の事業税について、試験内容や合格基準、勉強方法などを詳しく解説します。ぜひ参考にしてください。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る

目次 [非表示]

事業税とは

事業税とは、個人または法人が営む事業そのものについて課される税金をさします。

個人が収益を得る際に課税される「所得税」、法人が得た利益に対して課される「法人税」と混合されがちですが、異なります。

事業税は、個人または法人が事業を行う際に、地方自治体の施設やサービス等を利用する対価として課される税金という点で、所得税と法人税との明確な違いがあります。

事業税の試験内容

この章では、事業税の試験内容について詳しく解説します。

試験時間

税理士試験は3日間にわたって行われますが、2025(令和7)年度試験では以下のような時間割となっています。

下記のとおり、事業税は3日目の15時から17時の時間で行われ、試験時間は120分です。

| 月日 | 時間 | 科目 |

|---|---|---|

| 8月5日(火) | 9:00~11:00 | 簿記論 |

| 12:30~14:30 | 財務諸表論 | |

| 15:30~17:30 | 消費税法又は酒税法 | |

| 8月6日(水) | 9:00~11:00 | 法人税法 |

| 12:00~14:00 | 相続税法 | |

| 15:00~17:00 | 所得税法 | |

| 8月7日(木) | 9:00~11:00 | 国税徴収法 |

| 12:00~14:00 | 固定資産税 | |

| 15:00~17:00 | 住民税又は事業税 |

出題傾向

住民税の出題範囲は、以下の通りです。

当該科目に係る地方税法、同施行令、同施行規則に関する事項のほか、地方税法総則に定める関係事項及び当該科目に関連する他の法令に定める関係事項を含む。

試験日程・試験科目について|国税庁

事業税は、地方税の1つです。事業税には、個人の事業に対して課される個人事業税と、法人の事業に対して課される法人事業税の2つがあります。

個人事業税は個人の所得に対して課される所得税と、法人事業税は法人税との関連性がいずれも高く、税理士試験の事業税の出題も、個人事業税・法人事業税のいずれからも出題されます。

そのことから、所得税・法人税の知識と理解が必須となります。

理論問題では、単に知識を問う問題だけでなく、問題文から何が論点となるのかを抽出し、設問の事情をあてはめることが求められます。計算問題においても同様です。

出題形式

出題形式は、論述式です。

例年、大問が2つ出題され、いずれも配点は大問1が50点、大問2が50点です。

過去の傾向からすると、理論問題と計算問題のいずれも出題されています。

大問の中に小問が複数出題されており、今後もそのような出題形式から大きな変更はないでしょう。

合格基準

事業税の合格基準は、公式では満点の60%以上とされています。

ただし、後述のとおり例年11~16%前後で合格率が推移していることから、実質的には相対評価の試験といわれています。

そのため、全受験者の中で上位11~16%前後の中に入る必要があります。

事業税の合格率は?

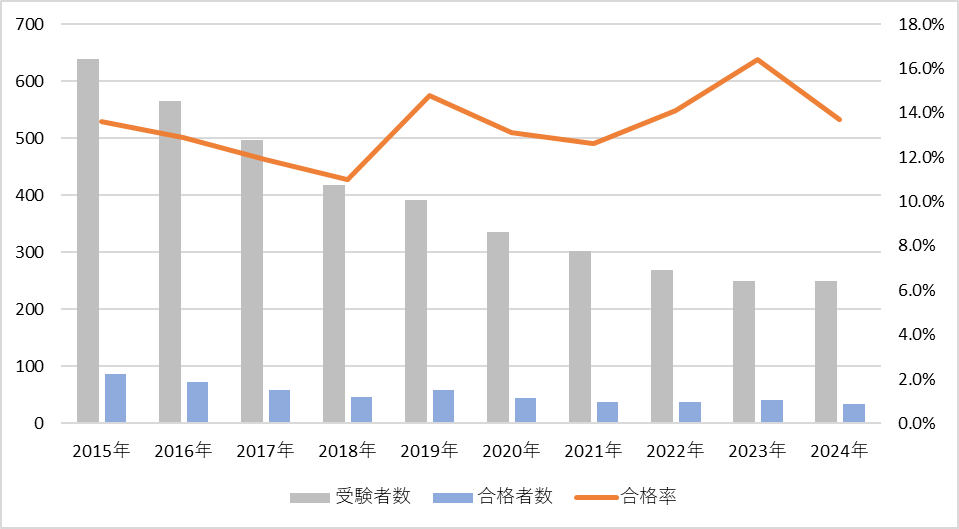

令和6年度試験における事業税の受験者数は249人、合格者数は34人で、合格率は13.7%という結果になりました。

事業税の合格率の推移

事業税の合格率は、年度によって多少の差はあるものの、概ね11~16%前後で推移しています。

事業税の過去10年間の合格率は、以下の通りです。

| 年度 | 受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 2024年 | 249 | 34 | 13.7% |

| 2023年 | 250 | 41 | 16.4% |

| 2022年 | 269 | 38 | 14.1% |

| 2021年 | 302 | 38 | 12.6% |

| 2020年 | 335 | 44 | 13.1% |

| 2019年 | 392 | 58 | 14.8% |

| 2018年 | 418 | 46 | 11.0% |

| 2017年 | 496 | 59 | 11.9% |

| 2016年 | 566 | 73 | 12.9% |

| 2015年 | 638 | 87 | 13.6% |

事業税の合格率の推移をみると、概ね11%以上を確保していることがわかります。

特に2023(令和5)年度の合格率は、過去最高の16.4%になっており、他の税科目と比較しても高い合格率です。

直近10年間の合格率をみても、事業税の合格率は上昇傾向にあることがわかります。

これは年々、事業税の受験者数が大幅に減少していることが影響していると思われます。

今後も受験者数が減少していくことを加味すると、合格率だけみて難易度が低いと即断することはできません。

事業税の難易度は?

事業税の難易度は、やや高いといえます。

個人事業税は所得税との関係で、法人事業税は法人税との関係で、それぞれ相互理解が求められることから、事業税のみを勉強すればよいというわけではありません。

また、合格率は他の税科目と比較すると高い傾向にありますが、それは受験者数が少ないことが影響しているといえます。

そのことからも、事業税の難易度はやや高いといえるでしょう。

事業税の勉強時間はどのくらい必要?

事業税の合格に必要な勉強時間は、平均すると500時間以内であるといわれています。

ただし、事業税という科目の特性上、所得税法や法人税法の勉強がどの程度まで進んでいるかによって大きな違いがあります。

所得税法や法人税法の勉強が進んでいる方にとっては、より短時間で勉強を終えることができる科目といえるでしょう。

事業税のおすすめ勉強方法

事業税の試験を突破するためには、どのような勉強を行えばよいのでしょうか?

事業税の勉強法のポイントとしては、

- 所得税と法人税の勉強を並行して進める

- 出題傾向を意識して学習する

- 理論問題と計算問題を満遍なく学習する

- 過去問と出題ポイントは必読

などが挙げられます。それぞれ詳しく解説していきます。

1. 所得税と法人税の勉強を並行して進める

事業税を勉強するにあたり、他の税科目との関連性を意識することは非常に重要です。

他の税科目と関連性の高い科目は、関連性のある税科目と併行して勉強を進めることで相互の理解が深まり、より効率的に学習を進めることができます。

事業税においても同様です。

個人事業税は所得税との関連性が深く、法人事業税は法人税との関連性が深いです。

そのため、事業税の勉強をする際には、同時に所得税と法人税の勉強も進めることをおすすめします。

2. 出題傾向を意識して学習する

出題傾向を掴んだ勉強をすることも大切です。

事業税では、他の科目と同様に大問1で理論問題、大問2で計算問題が出題されます。

計算問題では、事業税額を算出する問題の中でも、特に外形標準課税に関する問題が例年出題されている傾向にあります。

そのため、計算問題を安定して得点するためにも、外形標準課税に関する勉強は特に力を入れて学習することが大切です。

理論問題では、主に出題される論点として、税率に関連する知識問題や分割基準の意味を問う問題、課税標準の算定に関する等が多く出題されています。

そのため、税率や分割基準、課税標準などに関連する論点は特に意識して勉強しましょう。

たとえば2023年度の試験問題では、複数の事業を併せて行う法人の事業税額を算定する際の留意点として、「課税標準」「分割基準」「税率」の3つの観点に関する留意事項を論じさせる問題が出題されています。

このように、

- 理論問題対策として、課税標準・分割基準・税率の論点に関する知識と理解はより深く勉強すること

- 計算問題対策として外形標準課税に関する計算問題については何度も解き直し、事前に慣れておくこと

が大切です。

3. 理論問題と計算問題を満遍なく学習する

事業税は、理論問題と計算問題はいずれも配点が満遍なく振られているため、いずれの対策も必要です。

直近の配点率を見てみると、平成30年度から令和元年度までは理論問題の配点が55点、計算問題の配点が45点でしたが、令和2年度以降からは理論問題の配点が50点、計算問題の配点が50点になり、現在もその配点が維持されています。

そのため、事業税では理論問題と計算問題のいずれも高得点を得る必要があります。

4. 過去問と出題ポイントは必読

どの科目も共通して言えることですが、過去問と出題ポイントは必読です。

事業税を勉強するにあたって、最終的なゴール地点を見据えた学習をしなければ、どこまで勉強をすればよいのかわからないことが多いと思います。

そこで初学者の方であっても、ある程度勉強が進んでいる方であっても、まずは国税庁が公表している過去問と出題ポイントには、必ず目を通しましょう。

特に出題ポイントからは、出題者がどのようなところを意識して出題しているのかがわかります。

出題ポイントを抑えることで、頻出論点やどこを厚く論じればよいのか等を知ることができ、日々の学習にも反映されることができます。

事業税は独学で合格できる?

事業税は、他の税科目との関連性も深いこと、そして理論問題と計算問題が満遍なく出題されることから、独学での合格は難しいといえます。

もちろんそれぞれの学習の進み方によって異なるところではありますが、事業税の特性からみると、独学での難易度はかなり高いといえるでしょう。

状況に応じて予備校や通信講座等を活用することで、最新の出題傾向を常に意識した学習が可能となるだけでなく、他の科目との関連性を意識した勉強が自然とできるようになります。

独学に不安を感じる方は、検討してみましょう。

税理士試験の事業税とは?まとめ

以上、税理士試験の事業税について詳しくご紹介してきました。

ここからわかるのは、事業税は受験者数が少ないため、難易度や合格率も変動しやすい試験科目であるということです。

そのため、事前にきちんと対策をしておかなければ合格は難しい試験になります。

まずは、過去問や出題ポイントを分析し、頻出論点などを的確に抑えましょう。

理論問題や計算問題がいずれも均等に配点されている傾向にあることから、いずれもバランスよく学習し、理解を深めることが重要といえます。

また、他の科目との関連性も意識した勉強をすることも大切です。

このような情報を踏まえて対策をするか否かで、合格までの時間に大きな違いが生じます。

ぜひこのコラムを、今後の事業税の学習に役立てていただければと思います。

税理士試験の合格を

目指している方へ

- 税理士試験に合格できるか不安

- 勉強をどう進めて良いかわからない

- 勉強時間も費用も抑えたい

アガルートの

税理士試験講座がおすすめ!

追加購入不要!これだけで合格できるカリキュラム

充実のサポート体制だから安心

受講生専用SNS「学び舎」で受験生同士の交流が可能

▶税理士試験講座を見る